جلسه دفاع پایان نامه: الهام دانش خواه، گروه مدیریت سیستم و بهره وری

عنوان پایان نامه: رتبه بندی اعتباری مبتنی بر یادگیری تقویتی عمیق با استفاده از تابع پاداش پویا

ارائه کننده: الهام دانش خواه استاد راهنما: دکتر محمد علی رستگار سرخهاستاد مشاور: دکتر مرتضی خاکزار بفروئیاستاد داور داخلی: دکتر حمید بنائیاناستاد داور خارج از دانشگاه: دکتر احسان حاجی زادهنماینده تحصیلات تکمیلی : دکتر حمید بنائیان تاریخ: 1404/03/27 ساعت: 16:00 مکان: اتاق 218 دانشکده فنی و مهندسی

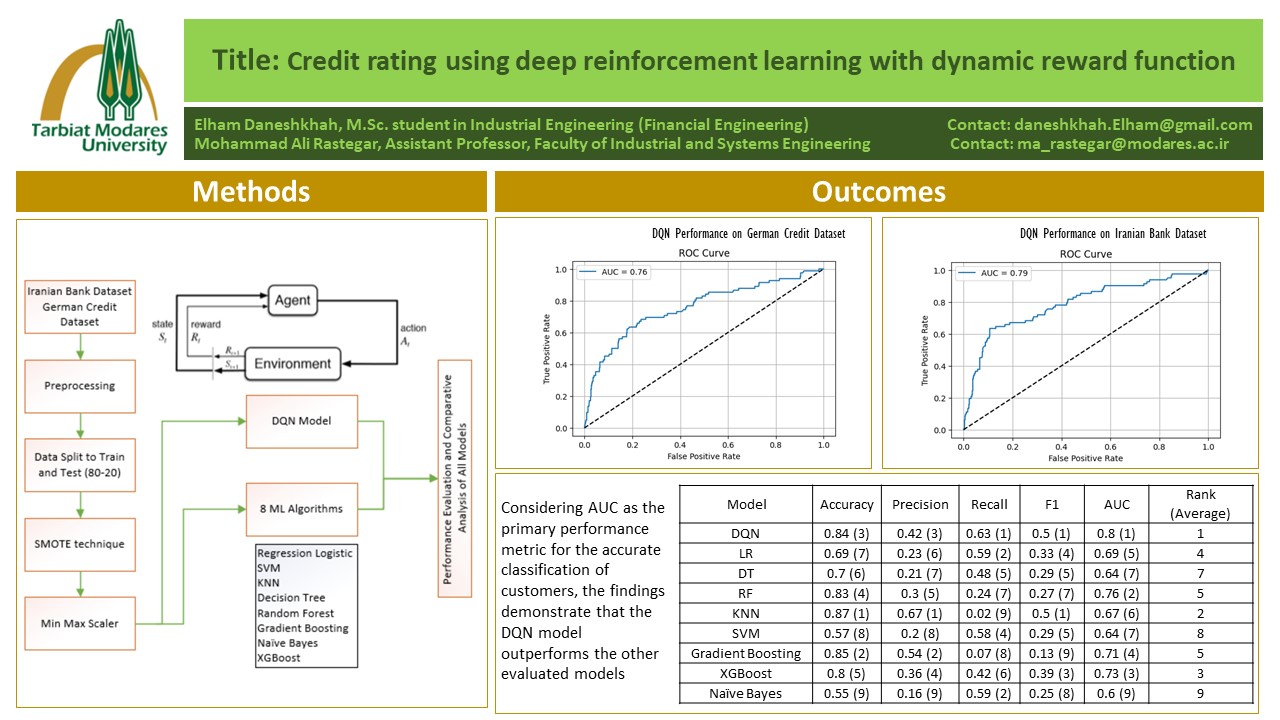

چکیده:امتیازدهی اعتباری نقشی حیاتی در ارزیابی قابلیت بازپرداخت افراد و شرکتها دارد و به اعتباردهندگان کمک میکند تصمیمات قرضدهی خود را براساس اطلاعات معتبر اتخاذ کنند. در سالهای اخیر، بهرهبرداری از تکنیکهای یادگیری ماشین (Machine Learning) در امتیازدهی اعتباری به دلیل توانایی آنها در بهرهگیری از مجموعهدادههای بزرگ و تشخیص الگوهای پیچیده به شدت مورد توجه قرار گرفته است. در این پژوهش، از شبکههای Q عمیق به عنوان نوعی یادگیری تقویتی عمیق در ارزیابی ریسک اعتباری استفاده شده است و از نسبتهای دقت برای هر کلاس به عنوان یک تابع پاداش پویا استفاده میکند. این چارچوب نوآورانه، روابط پیچیده دادههای مالی را در بر میگیرد و مکانیزمی پویا و تطبیقی برای ارزیابی اعتبار ارائه میکند و در این راستا از مجموعه دادههای اعتباری دنیای واقعی استفاده میکند. در این تحقیق با استفاده از دادههای واقعی اعتباری یک بانک ایرانی، عملکرد مدل پیشنهادی با 8 الگوریتم یادگیری ماشین مقایسه شده است. همچنین مدل پیشنهادی بر روی مجموعه دادهی آلمان نیز اجرا شده است. نتایج این تحقیق نشان داد که مدل پیشنهادی یادگیری تقویتی عمیق مبتنی بر شبکههای عمیق (DQN) در تشخیص مشتریان خوشحساب و بدحساب نسبت به سایر مدلها برتری دارد. همچنین نتایج حاکی از آن است که مدل DQN نهتنها از توانایی بالایی در یادگیری سیاستهای تصمیمگیری بهینه برخوردار است، بلکه در مواجهه با دادههای نامتوازن نیز از پایداری و تعمیمپذیری مناسبی برخوردار است. این پژوهش گام مؤثری در جهت تلفیق تکنیکهای یادگیری تقویتی عمیق با مسائل مالی بوده و زمینهساز توسعه مدلهای هوشمندتر در حوزه ارزیابی ریسک اعتباری است.